Haberler

Spotify dev bir çukuru nasıl kazdı?

2006 yılında bir müzik akışı platformu olarak yolculuğa başlayan Spotify, 2019’da podcast alanındaki agresif yatırımlarıyla hizmet alanını genişletmeye başladı. Ancak hâlâ kâr elde etmekte zorlanan Spotify, birçok eleştiri ve tartışmanın da hedefi olmaya devam ediyor. Yahoo Finance’tan Alexandra Canal, Spotify’a ilişkin kapsamlı bir analiz yazısı yayınladı.

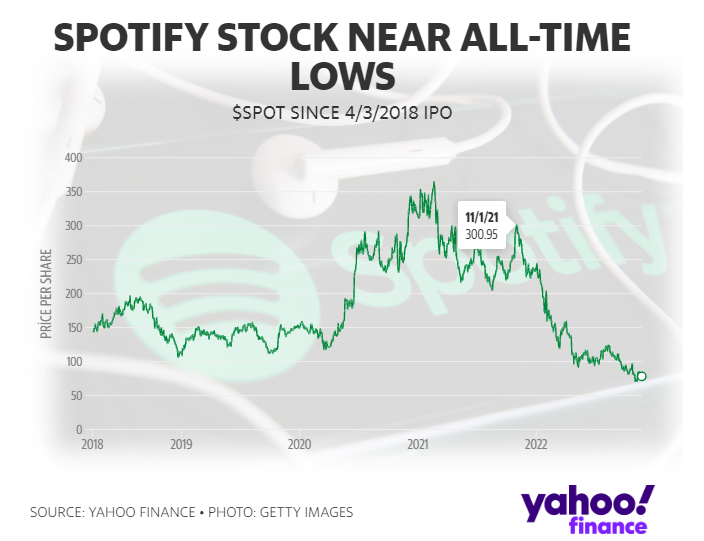

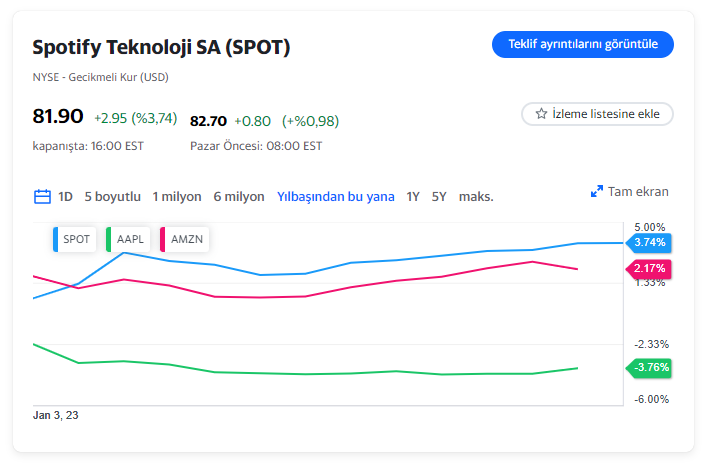

19 Şubat 2021’de Spotify (SPOT) hisseleri 364,59 $ ile rekor bir seviyede kapandı. Şirketin piyasa değeri 69 milyar doların üzerindeydi.

Bugün hisse senedi, 2022’de kabaca yüzde 70 ve o rekor kapanıştan yaklaşık yüzde 80 düşüşle hisse başına 80 doların altında işlem görüyor. Mevcut piyasa değeri 15 milyar dolar.

Son birkaç yılda Spotify, işini, kullanıcılardan müzik yayını yapmak için ücret alan bir iş kolundan, tüm ses pazarındaki lider işletmeye doğru genişletmeye çalıştı.

Spotify CEO’su Daniel Ek, 2019’da verdiği bir röportajda “Peşinden gittiğimiz pazarın ses olduğuna inanıyoruz ve bu, dünya çapında en az bir milyar, muhtemelen 2 veya 3 milyar insan, bunun gibi bir tür içeriği günlük veya haftalık olarak tüketmek isteyecek” dedi.

Ek, şirketin “bu pazarı kazanacağını”, yani sesin, bu milyarlarca kullanıcı fırsatının “en az üçte birine” ihtiyaç duyacağını söyledi. Ek, “Yolculuğumuzun henüz çok başındayız” diye devam etti.

Aradan geçen yıllarda Spotify, podcast pazarına girmek için 1 milyar dolar harcadı ve Obama ailesi, Prens Harry ve Kim Kardashian gibi ünlülerle sözleşme imzaladı. Şirket, 2019’da podcast stüdyosu Gimlet’i satın almak için 230 milyon dolar ödedi. Ardından Spotify, Joe Rogan’ı platforma özel olarak getirmek için 200 milyon dolar ve 2020’de The Ringer için 200 milyon dolar daha ödedi.

Ancak yatırımcılar için felaketle sonuçlanan bir 2022’nin ardından Spotify’ın podcasting’e dalması, şirket hakkında genel olarak önemli soruları gündeme getiriyor:

- İş modeli işe yarıyor mu?

- Sürdürülebilir kârlılık ne kadar sürer?

- Akış hizmeti, en hevesli müzik tüketicileri olan genç izleyiciler için temel çekiciliğini kaybediyor mu?

- CEO’su yatırımcılar nezdinde itibarını mı kaybetti?

Bu soruların cevapları, Spotify’ın önümüzdeki yıllarda yatırımcıların gözünde bir dönüş sağlayıp sağlayamayacağının anahtarı olacak.

En yüksek yatırım yılı

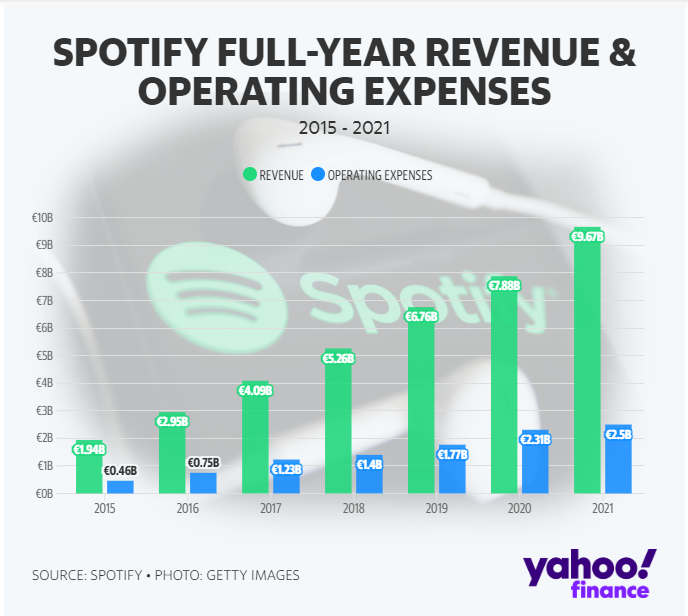

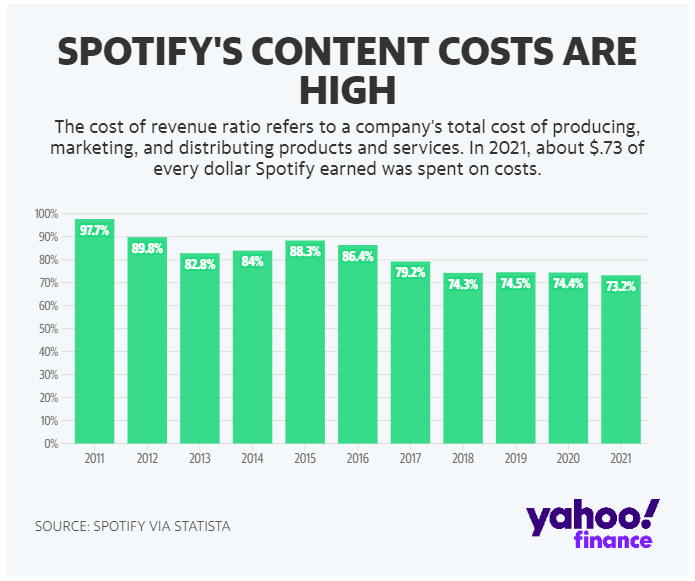

Spotify’ın en son sonuçları, bir kez daha hayal kırıklığı yaşattı. Platformun üçüncü çeyrekte hisse başına beklenenden daha büyük bir kayıp yaşandı (0,99$) ve bir önceki çeyrekte azalan brüt kar marjı bildiriminin ardından, yüzde 24,7 ile yüzde 25,2’lik beklentilerin altında kaldı.

Şirket, ABD dışındaki büyük bir yayıncılık sözleşmesinin yenilenmesinin yanı sıra reklam pazarındaki gerilemeyi azalan kârlılığa gerekçe olarak gösterdi.

Reklam harcamalarındaki yavaşlama teknoloji sektöründe hissedildi ve YouTube (GOOGL) reklam geliri, tüketicilerin artan enflasyon ve faiz oranları baskısı ve bütçelerini sıkılaştırmasıyla tahminlerin 400 milyon $ altında kaldı.

Ancak analistler, Spotify’ın karşı karşıya olduğu daha da temel sorunlar olabileceğini söylüyor.

Pivotal Araştırma Analisti Jeffrey Wlodarczak, şirketin üçüncü çeyrek kazançlarının ardından müşterilerine yazdığı bir notta, “Birçok yatırımcı Spotify’ın önemli ölçüde kalıcı kârlılık sağlayıp sağlayamayacağını sorguluyor (özellikle müzik şirketlerinin yoğun gücü ve kârlılık yaratmaya odaklanmayan rekabet göz önüne alındığında). Sonuçlar/görünüm aksini kanıtlamıyor” diye yazdı.

Bir Spotify yöneticisi Yahoo Finance’e, şirketin 2023’ten itibaren kârlılık oranlarını brüt kâr marjı ve faaliyet geliri bazında iyileştirmeyi planladığını ve platform orta-uzun vadeli yatırımlara yoğunlaştığı için 2022’yi en yüksek yatırım yılı olarak sınıflandırdığını söyledi.

Bu yoğun yatırım alanlarından biri, Spotify’ın son dört yılda 1 milyar dolardan fazla harcadığı podcast’ler oldu.

Şirketin yatırımcı gününde konuşan Spotify CFO’su Paul Vogel, “2022’nin yatırımlarımızın brüt kâr marjları üzerindeki olumsuz etkisi açısından zirve olacağına inanıyoruz ve podcasting brüt kâr marjının önümüzdeki bir ila iki yıl içinde kârlı hale gelmesini ve bu noktadan sonra anlamlı bir artış göstermesini bekliyoruz” dedi.

CFRA Analisti John Freeman Yahoo Finance’e “Aylık aktif kullanıcı artışı elde etmek için ekonomiden ödün verme konusunda çok ileri gittiler. Reklam tabanlı brüt kâr marjı 2019’da şimdi olduğundan daha yüksekti; bu nasıl mümkün olabilir?” diye konuştu.

Bu soruyu cevaplamak (ve platformun nereye gidebileceğini anlamak) için yatırımcıların en başa dönmesi gerekir.

Spotify’ın yıkıcı kökenleri

İsveçli girişimciler Daniel Ek ve Martin Lorentzon tarafından 2006 yılında kurulan Spotify, müzik korsanlığına bir çözüm olarak kuruldu ve iki yıl sonra resmi olarak lanse edildi.

MIDiA Research’ün genel müdürü ve baş müzik analisti Mark Mulligan, Yahoo Finance’e verdiği demeçte, Ek “müzik işine hâlâ gerçekten kötü bir şekilde olduğu bir zamanda girdi; henüz bir yolu yoktu” dedi.

Spotify CEO’su Daniel Ek, 20 Mayıs 2015’te New York’ta düzenlenen bir basın toplantısında konuşuyor. Ödeme yapan müşteriler için isteğe bağlı ücretsiz müzik veya reklamsız müzik sağlayan Spotify, artık video içeriği ve podcast’ler de sunacağını söyledi. REUTERS/Shannon Stapleton

2006’da, tüketiciler, Limewire ve Napster gibi eşler arası müzik paylaşım platformlarının yükselişiyle körüklenen – yasadışı da olsa ücretsiz şarkı indirme lehine basılı kopya CD ve vinil satın alımlarından vazgeçtiği için korsanlık hâlâ yaygındı. Kayıtlı müzik gelirleri bunun sonucunda düştü ve RIA‘ya göre, 1993’te tüm zamanların en yüksek seviyesi olan 14,6 milyar dolardan 2014 ve 2015’te sadece 6,7 milyar dolara geriledi.

Mulligan, “Ek içeri girdi ve ‘Korsanlıkla ilgili bir sorunun olduğunu görebiliyorum. İzin ver sana yardım edeyim’ dedi. Spotify’ı müzik endüstrisini korsanlıktan kurtarmanın bir yolu olarak konumlandırma psikolojisi, Ek’in plak şirketlerinden destek almasını sağladı” diye açıkladı.

Spotify’ın hizmetleri, Temmuz 2011’de ABD pazarına girmeden önce ilk olarak Birleşik Krallık, İspanya, İsveç, Fransa, Norveç ve Finlandiya gibi belirli Avrupa ülkelerinde mevcuttu. Ve platform ölçeklendikçe Ek, sermayeyi ilk yatırımcılara iade etmek için sonunda finansal piyasalardan yardım istedi.

Spotify, halka arzını Nisan 2018’de doğrudan listeleme yoluyla yaptı ve hisseler 165,90 dolardan işlem görmeye başladı ve şirkete 29,5 milyar dolarlık bir değer kazandırdı. Hisse, ilk işlem gününün sonunda 149,60 dolardan kapandı. İlk çıktığı sırada Spotify, doğrudan listeleme yoluyla halka açılan en büyük şirketti.

Spotify logosu, New York Menkul Kıymetler Borsası’nın cephesinde ABD ve İsviçre bayrağıyla asılı duruyor ve şirket hisselerini New York, ABD’de doğrudan listelemeyle listeliyor, 3 Nisan 2018. REUTERS/Lucas Jackson

Spotify nasıl para kazanıyor?

Spotify’ın iş modeli, hem ücretli hem de reklam destekli kullanıcılara dayanıyor.

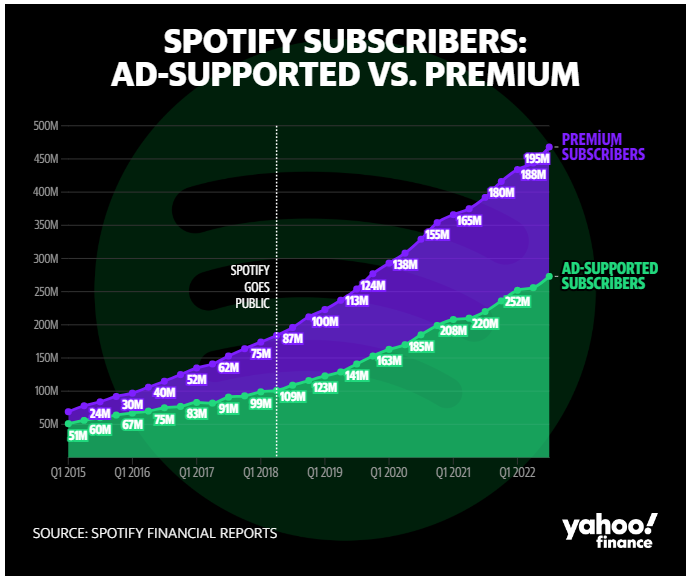

Platformun iki katmanı vardır: Ücretsiz sınırlı reklam hizmeti ve bireyler için aylık 9,99 ABD doları abonelik ücreti karşılığında sınırsız premium hizmet. Üçüncü çeyrek sonu itibarıyla platform, 273 milyon reklam destekli kullanıcıya ve 195 milyon premium aboneye ulaştı.

Şirketin birincil gelir kaynağı, üçüncü çeyrekte gelirin yüzde 87’sini abonelik ücretleri oluşturan premium aboneler.

Şirketin podcast alanına girmesinin temelinde, premium abonelere olan bağımlılığını azaltma ve reklam işini genişletme arzusu yatıyor.

Şirket, Apple, Amazon ve Alphabet gibi teknoloji devlerinin müzik akışı alanına girmesiyle artan rekabetin ortasında orijinal içerik tekliflerini desteklemek için agresif bir şekilde para harcadı. Ancak bu maliyetler sonuçta ağır yük oluşturdu.

Spotify, özellikle personel sayısındaki artıştan kaynaklanan yüksek personel maliyetlerinin yanı sıra gelişmekte olan pazarları ve Z Kuşağını hedefleyen büyüme girişimleri için artan reklam maliyetlerini gerekçe göstererek, üçüncü çeyrekte bir önceki yıla göre yüzde 65 işletme gideri artışı bildirdi.

“İki yıl önce, ekonomik olarak her şey çok daha iyiyken para kazanmıyorsanız, neden bugün hâlâ harcamaları hızlandırıyorsunuz” diye soran Freeman, “10 milyar avronun üzerinde geliri olan, kâr elde edemeyen ve işletme marjlarıyla mücadele eden yazılım tabanlı bir işletme hiç görmedim. Bu benim için bir muamma. Bu, yazılım tabanlı bir iş, değil mi? Ve yazılıma değil, içeriğe çok fazla odaklanıyorlar” dedi.

Freeman, şirketin son kazanç çağrısı sırasında Ek’in açılış yorumlarına özellikle şaşırmıştı: “Platformdaki ciro artışı, diğer tüm finansal ölçütlerde gelecekteki başarının önde gelen göstergesidir.”

Freeman, şirketin son gelir duyurusunda Ek’in açılış yorumlarından özellikle şaşkına döndü. “Platformdaki ciro büyümesi, diğer tüm finansal ölçütlerde gelecekteki başarının önde gelen göstergesidir.”

Freeman’ın görüşüne göre, mevcut eğilimler göz önüne alındığında, içerik için büyük harcamalardan kaynaklanan marj baskıları kısa vadeli bir acı olmayacak; aslında “yapısal” endişeler uyandırıyorlar.

Mulligan, içerik oyununun Spotify için her zaman büyük önem taşıyan bir yönünün altını çizdi: Universal Music Group, Sony Music Entertainment ve Warner Music Group gibi büyük müzik şirketleri.

Mulligan, “Plak şirketlerinin çoğu, Spotify’ın artık onlara yardım etmek için orada olduğunu gerçekten görmüyor. Plak şirketleri olabildiğince fazla kontrole sahip olmayı severler ve herhangi bir ortağın özellikle güçlü olmasını sevmezler” dedi.

Spotify, şirket 2018’de doğrudan sanatçılardan ve menajerlerden bir avuç şarkıyı lisanslamaya çalıştığında bu dersi aldı.

Mulligan, “Plak şirketleri kesinlikle öfkelendi ve Spotify’ı yakından izlemeye başladılar” diyerek, “Spotify’ın, işi temel müzik akışı teklifinin ötesinde büyütmek için başka bir şey bulması gerekiyordu ve bu, podcast’lerdi” diye konuştu.

Spotify’ın podcast bahsi

Spotify’ın podcast’lere yönelmesi, şirketin podcasting ile ilgili satın almalar ve prodüksiyon için yaklaşık 1 milyar $ harcamasının ardından 2021’de yaklaşık 215 milyon $ gelir getirdi.

2021’in üçüncü çeyreğinde Spotify, Edison Research ve dahili şirket verilerine dayanarak ABD’de en çok dinlenen bir numaralı podcast platformu olduğunu açıkladı. O zamandan beri şirket, birimin gelecekteki büyüme beklentilerini vurgulamaya devam etti.

Spotify’ın içerik ve reklam işlerinden sorumlu başkanı Dawn Ostroff, yatırımcılara ses devinin hala “yatırım modunda” olduğunu, ancak hem reklam ürünlerinde hem de para kazanmada devam eden iyileştirmelerle podcast segmentinin “20 milyar dolarlık bir fırsat” olmasını beklediğini söyledi.

Ek ayrıca, platformun podcast biriminin potansiyelinin altını çizdi ve A-listesindeki anlaşmalar nedeniyle ytzda 40-50 arasında marjlar üretmesini beklediğini öngördü.

JPMorgan analisti Doug Anmuth, şirketin üçüncü çeyrek kazançlarını takiben müşterilere Ekim ayında yazdığı bir notta, “Makro arka plandaki dalgalanma, reklamcılık büyümesi üzerinde baskı oluşturmaya devam etse de, (Spotify’ın) reklamcılık işinin altında yatan temellerin sağlam kaldığına inanıyoruz. Spotify’ın yatırımlarının şirketi gelecekteki büyüme için iyi konumlandırdığına inanıyorum, podcast kârlılığı muhtemelen 1-2 yıl sonra (Brüt Marj) genişlemesini destekleyecektir” dedi.

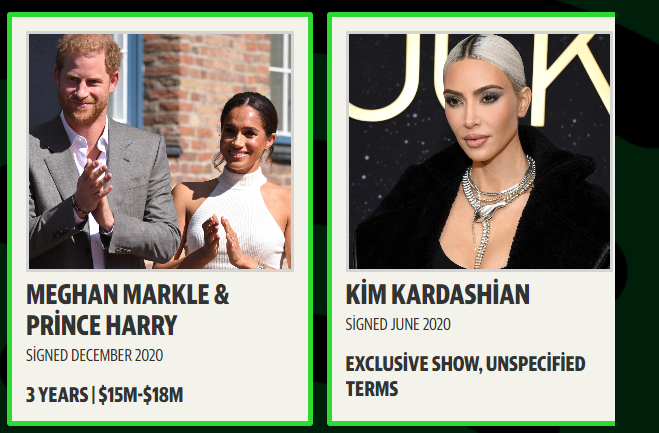

Bu girişim, Spotify’ın Şubat 2019’da Gimlet Media’yı 230 milyon dolara satın aldıktan sonra, o yıl Obama ailesiyle üç yıllık bir anlaşma imzalamasıyla başladı. ancak çift, sonunda rakibi Audible ile bir anlaşma yapmayı seçerek sözleşmelerini yenilememeye karar verdi.

Şirket, 2020’de podcast baskısını artırdı ve Joe Rogan’ı yalnızca platforma getirmek için 200 milyon doları aşan çok yıllı bir lisans sözleşmesi imzaladı. Rogan, bölüm başına 11 milyon dinleyiciyle Spotify platformundaki en popüler podcast yayıncısı.

Ancak Rogan’ın herhangi biriyle herhangi bir şey hakkında konuşma tarzı, Spotify’ı COVID-19 aşıları ve tedavileri hakkında yanlış bilgi yaydığı için yoğun bir incelemeye tabi tuttu. Yüzlerce bilim insanı, profesör ve halk sağlığı uzmanı, Spotify’ı Rogan’a ve genel olarak pandemik yanlış bilgilendirmeye karşı önlem almaya çağıran açık bir mektup gönderdi.

Tartışma, analistlerin hedef fiyat indirimlerine ve şirketin hisse fiyatının düşmesine neden oldu. Yine de Ek, şirketin “içerik sansürü pozisyonu alması” çağrılarını reddetti.

Ek’in bu yılın başlarında bir belediye binasında çalışanlara “Dürüst olmak gerekirse, yaptığımız seçimlerden bazılarını yapmamış olsaydık, işimizin bugün olduğu yerde olmayacağından eminim” dedi.

Rogan anlaşmasından kısa bir süre sonra Spotify, Kasım 2020’de Bill Simmons’ın spor medyası imparatorluğu The Ringer’ı yaklaşık 200 milyon dolara satın aldı. Bir ay sonra platform, Meghan Markle ve kocası Prens Harry ile tahmini 15-18 milyon dolarlık 3 yıllık bir podcast anlaşması imzaladı.

Markle’ın Ağustos ayında piyasaya sürülen “Archetipleri”, özel ortaklık kapsamında piyasaya sürülen ilk podcast dizisi. Spotify, podcast’in altı farklı ülkedeki trend listelerinde 1 numaraya ulaşmasının ardından kazanç raporunda podcast’in başarısını vurguladı.

Ek olarak, platform Ekim 2020’de canlı podcast yayınına yönelmeye başladı, ancak kısa süre önce talepteki düşüşün ortasında bu tür programların ölçeğini küçülttü ve “Deux Me After Dark”, “Doughboys: Snack Pack”, “The Movie Buff” ve “A Gay in the Life” gibi canlı ses prodüksiyonlarını sonlandırdı.

MIDiA’dan Mulligan, “Spotify, müzikte daha fazlasını yapabilseydi, muhtemelen en azından olduğu gibi podcast’lerin peşinden gitmezdi” dedi.

“Spotify’ın podcast’lerle ilgili en büyük sorunu o kadar da değil: “Gerçekten tüketimi yönlendirebilir mi? Daha çok ‘Geliri artırabilir mi?’ diye soran Mulligan, “Geliri artırmak, ağırlıklı olarak reklam geliri ile ilgili olacak. Tarihsel olarak Spotify, abonelik geliri için olduğu kadar reklam geliri elde etmek kadar iyi olmamıştı” dedi.

Freeman, “Spotify’ın reklam modeliyle ilgili bir sorunum yok, ancak uygulanmasıyla ilgili bir sorunum var” diye konuştu.

“Spotify’ın fiyatlandırma gücüne sahip olduğunu düşünmüyorum”

Spotify, reklam destekli gelirden büyüme peşinde koşarken, kârlılığı artırmaya yönelik kısa vadeli arayışı muhtemelen kadranın tanıdık bir yere döndüğünü görecek: Abonelik ücretleri.

Spotify, en son gelir toplantısında, şirketin ABD merkezli katmanlarında fiyatları artırmayı aktif olarak araştırdığını belirtti. Hem Apple Music hem de YouTube Premium kısa süre önce kendi planlarında fiyatları artırdı.

Ek, yatırımcılara “Yapmak istediğimiz şeylerden biri ve bu, şirket ortaklarımızla bu son gelişmeler ışığında yapacağımız bir görüşme. Yaklaşan bu yıl ve hizmetimizin fiyatlandırmasının ne anlama geldiği konusunda kendimi iyi hissediyorum” dedi.

JPMorgan’dan Anmuth, Spotify’ın premium planına yapılan 1 dolarlık bir fiyat artışının 200 milyon Euro’luk artımlı gelire yol açacağını tahmin etti.

Diğerleri ikna olmuş değil.

CFRA’dan Freeman, hizmetin rakiplere kıyasla yeterince farklılaşmadığını savunarak, “Spotify’ın fiyatlandırma gücüne sahip olduğunu düşünmüyorum” dedi. Mulligan, YouTube Music ve TikTok gibi rakiplerin daha genç dinleyicilerle çok daha iyi performans gösterdiğini ekledi.

“Daha yaşlı bir kullanıcı tabanınız olduğunda ve uygulamanız daha eski bir kullanıcı tabanıyla ilişkilendirildiğinde, daha genç aboneleri çekmek daha zordur” diye konuşan Mulligan, “Gelecekteki büyümenin gerçekten önemli bir parçasının, yaşlanan Y kuşağına hitap edenden farklı bir şey gerektirecek bir değer önermesinin nasıl inşa edileceği üzerinde çalışacağından şüpheleniyorum” dedi.

‘Bu işin Ek’in anlamadığı yönleri var’

Spotify kurumsal yolculuğunun bir sonraki aşamasına girerken, bazı analistler Ek’in şirkete liderlik edecek doğru CEO olup olmadığını sormaya başladı.

CFRA’dan Freeman, “Bu işin Ek’in anlamadığı yönleri olduğunu düşünüyorum ve tüm destekleri şirket kuran çok başarılı girişimcilere veriyorum, ancak bazen şirketi büyümenin bir sonraki ayağına ve bir sonraki olgunluk ayağına taşıyacak kişinin onlar olup olmadığını merak etmelisiniz. Sanırım ilerliyoruz. O noktaya yakın” dedi

Freeman, Ekim ayı sonunda hisselerin derecesini Al’dan Tut’a düşürdü ve fiyat hedefini hisse başına 139 dolardan 87 dolara düşürdü.

Ek 2019’da “Bence şu anda 5.000 kişi olduğumuz seviyede, gerçek şu ki pek çok şeyde yabani otların arasında kalamazsınız” dedi.

Ek, “Spotify’ın çoğunlukla bensiz gayet iyi çalıştığını söyleyebilirim. Ama ben hız belirleyiciyim. Ne zaman bir şekilde dinlenmeye başlasak, hızımızı artırmamız gerektiğini söylemeye başlayan kişiyim” dedi.

Spotify CEO’su Daniel Ek, 20 Mayıs 2015’te New York’ta düzenlenen bir basın toplantısında konuşuyor. Ödeme yapan müşteriler için isteğe bağlı ücretsiz müzik veya reklamsız müzik sağlayan Spotify, artık video içeriği ve podcast’ler de sunacağını söyledi. REUTERS/Shannon Stapleton

Bununla birlikte, Ek’in şirketin zirvesinde kalıp kalmayacağı, öngörülebilir bir gelecekte kendisi ve kurucu ortağıyla ilgili bir soru. 2021 sonu itibarıyla Ek, Spotify’ın tedavüldeki adi hisselerinin yüzde 16’sına ve yüzde 31,9 oy kontrolünü elinde tutarken, Lorentzon yüzde 42,5 oy gücüyle yüzde 10,9 hisseye sahipti.

Ancak bazı analistler, son çeyrekte 228 milyon Euro’luk işletme zararı ve sadece 35 milyon Euro’luk serbest nakit akışı bildiren bir şirketin, bu hedefe yıllar sonra bile olsa, kalıcı kârlılığa ulaşmasının mümkün olduğunu düşünüyor.

Pivotal Research’ten Wlodarczak, “Spotify’ın yüzde 30-35 brüt kar marjı hedefi [uzun vadede (2027 ve sonrası)] makul görünüyor, ancak en azından şimdilik kısa vadeli kârlılığa ve küresel bir durgunluk olasılığının artmasına (özellikle Avrupa’da) odaklanan bir pazarda kalıyoruz” dedi.

Wlodarczak, hisse senedi üzerinde “Tutma” notunu korudu ancak fiyat hedefini hisse başına 105 dolardan 100 dolara düşürdü ve yatırımcıların kısa vadeli riskler arasında uzun oyunu oynamak zorunda kalacağına dikkat çekiyor.

Ancak bu kısa vadeli riskler, Spotify’ın geleceği için daha fazla soruna neden olabilir.

MIDiA’dan Mulligan, “Potansiyel olarak yaşayan hafızalardaki en uzun durgunluğa gireceğiz. Yatırımcıların gelecekte değer vaadine çok daha fazla odaklanması muhtemel. Büyüme hikayesi şirketleri, riskten daha fazla kaçınan yatırımcılar için beş yıl öncesine göre daha az ilgi çekici olacak” dedi.

Mulligan, “Bu en büyük şey: Spotify’ın işi ne kadar iyi olursa olsun ya da olmasın, giderek daha fazla yatırımcı hisse fiyatları için bir değerleme metodolojisi olarak güvenilir gelir isteyecek” diye konuştu.

Kaynak: Alexandra Canal / Yahoo Finance

Haberler

Amazon Music de video podcast’i desteklemeye başlıyor

Amazon Music, bugünden itibaren video podcast’leri kullanıma sunmaya başlıyor. Video podcast’ler ilk etapta ABD’deki tüm abonelik kademelerindeki iOS ve Android kullanıcıları tarafından erişilebilir olacak.

Haberler

Yapay zeka çağında kalıcı bir podcast oluşturmak

Yapay zeka herhangi bir bölümü saniyeler içinde özetleyebiliyorsa, podcast’inizi baştan sona dinlemeye değer kılan nedir?

Haberler

Podcast dünyasına dikkat çekme ekonomisi geliyor

Podcast ekosisteminde istatistik konusu tartışılmaya devam ederken sektörün önemli isimlerinden Steven Goldstein, ölçekten ziyade dikkat ekonomisinin podcast yayıncılığını da ele geçirdiğini öne sürüyor.

Yanlış Şeyi mi Optimize Ediyoruz?

Steve Raizes, son “Bad on Mic” bülteninde, podcast yayıncılığına tamamen yanlış bir şekilde yaklaşıp yaklaşmadığımızı sordu. Özellikle, çok daha anlamlı bir şeye odaklanmamız gerekirken, yani dinleyicilerin kalıp kalmayacağına veya geri dönüp dönmeyeceğine odaklanmak yerine, indirme sayılarının peşinden koşmamızın yanlış olup olmadığını sorguladı.

Uzun zamandır indirme sayıları skor tablosu olarak kullanılıyordu. Daha büyük daha iyi demekti (tamam, evet, daha büyük daha iyidir) ancak bu çerçeve, medyanın nasıl tüketildiği ve değerlendirildiğiyle ve podcast sektörünün değişme biçimiyle giderek daha fazla bağlantısız hale geliyor.

İndirme Yanılsaması

İndirme, dinleme anlamına gelmez. İndirme, tüketim değil, dağıtımın bir ölçütüdür. Podcast şirketlerinden ve reklam ajanslarından podcast ölçütlerinin durumu hakkında geri bildirim toplamak için Bumper Media ile yakın zamanda birlikte çalışarak bu konu üzerinde bir süredir çalışıyoruz.

Büyük platformlar zaten indirmelerin ötesine geçiyor. Spotify, yayın akışlarına ve tamamlama oranlarına giderek daha fazla önem veriyor. Podcast’lere açılan en büyük kapı olan YouTube ise başlatma ve izlenme sürelerine odaklanıyor. Apple, ses indirmelerini ve dinlenmelerini takip etmeye devam edecek, ancak Apple’ın yeni video atağı temel olarak video yayın akışlarını sayacak.

Değişim apaçık ortada.

İndirmeler Üzerinden Etkileşim ve Bağlılık

Başarı sadece erişimle ilgili değil, insanları etkilemek ve sadakat oluşturmakla da ilgilidir. Müşteri etkileşimi uzun zamandır çoğu işletmede en önemli değer olmuştur.

Finans sektöründe, kredi kartı şirketleri hesap açılışlarını kutlamaktan çok, kullanım oranlarını takip ederler. Her gün, farklı kategorilerde kullanılan bir kart, zaman içinde inanılmaz derecede karlı olur.

Netflix artık başarısını abone olan kişi sayısıyla ölçmüyor. Abone kaybıyla ilgili takıntılı: Kimler ayrılıyor, ne zaman ayrılıyor ve neden? Amaç, insanların izlemeye ve abone olmaya devam etmesini sağlamak.

Havayolları ara sıra seyahat eden yolcular için optimizasyon yapmazlar. Sık uçan yolcular etrafında milyarlarca dolarlık ekosistemler kurarlar. Çoğu havayolunun en karlı bölümü sadakat programlarıdır – kredi kartları ve sık uçan yolcu programları.

Marriott, kapısından kaç kişinin girdiğini kutlamaz. Onlar, kimlerin tekrar tekrar geldiğini önemser.

Starbucks, tek seferlik ziyaretler üzerine değil, sık ziyaretler üzerine kuruludur.

Anladınız sanırım.

Radyo bunu en başından beri biliyordu.

Geçmişimde radyo sektöründe yıllarca çalıştım. Radyo her zaman kaç kişinin dinlediğini (kümülatif dinleyici sayısı) ölçmüştür, ancak çok daha önemli ölçütler ne sıklıkla dinledikleri (frekans) ve ne kadar süre kaldıklarıdır (dinlemeye harcanan süre). Erişim, frekans ve dinlemeye harcanan süre. Ölçümün üçlüsü.

Gerçek Taraftarların Ekonomisi

Çoğu dizi asla devasa izleyici kitleleri oluşturamaz, ancak birçoğunun tekrar tekrar izlemeye gelen sadık hayranları vardır. Wired Magazine’in eski yayıncısı Kevin Kelly’nin “1.000 Gerçek Hayran” kavramı, bu değişimi anlamak için kullanışlı bir bakış açısı sunuyor.

Detroit’teki bir tiyatroda 1.000 kişi.

Değerli bir şey inşa etmek için devasa ölçeklere ihtiyacınız yok. Derinden bağlı, çekirdek bir kitleye ihtiyacınız var. Düzenli olarak bir programı dinleyen veya izleyen, sunucuya güvenen ve paylaşmak, abone olmak veya satın almak gibi eylemlerde bulunmaya istekli insanlar.

Gerçekten önemseyen 1.000 kişi, neredeyse hiç önemsemeyen 50.000 kişiden daha değerlidir.

Podcast News Weekly Review’dan Sam Sethi, podcast platformuna Kelly’nin podcast yayıncılarının topluluk oluşturabileceği ve hayran kitlesinden para kazanabileceği tezine ithafen True Fans adını verdi.

Niş podcast’ler için bu teori değil, gerçekliktir.

Isıtma, havalandırma ve klima (HVAC) uzmanlarına yönelik bir podcast’in milyonlarca dinleyiciye ihtiyacı yok. Dolma kalemlerle ilgili bir programın popüler olmasına da gerek yok. İhtiyaç duydukları şey, gerçek değer bulan ve geri dönen, sıkı ve istikrarlı bir dinleyici kitlesidir.

Küçük ama sadık bir izleyici kitlesi, büyük ama uzaklaşan bir izleyici kitlesinden daha değerlidir.

Değer, Dikkatte Gizlidir

Parçalanmış bir medya dünyasında dikkat süresi kısadır. Seçenekler sınırsızdır. Geçiş maliyetleri sıfırdır. Bu ortamda erişim (indirme sayısı) yeterli değildir.

Podcast yayıncılığı yıllardır indirme sayılarının “ziyaretçi trafiği” olarak övülmesine rağmen, bu güvenilir bir ölçüt değil. İndirmelerin %50’ye kadarı dinleme/izlemeyle sonuçlanmıyor.

Değişimi daha iyi anlamanın yolu şöyle:

Erişim, görünürlükle ilgilidir. Kaç kişi geldi?

Keşif

- Örnekleme

- İlk temas

Bağlılık davranışla ilgilidir. Kaç kişi kaldı?

- Alışkanlık

- Bağlılık

- Dinlemeye veya izlemeye geri dön

- Paylaşım

Geniş kitlelere ulaşmak kapıyı açabilir. İlişkiyi kuran şey ise etkileşimdir. Ve podcast yayıncılığında ilişkiler işin temelidir.

Konuşmayı ve ölçütleri ileriye taşımanın zamanı geldi. Genellikle şişirilmiş veya yanıltıcı olan gösteriş amaçlı indirmelerden uzaklaşıp, gerçek değeri gösteren şeylere yönelmeliyiz: gerçek insanlar, ses ve videoda gerçek dinlenme sayıları ve harcanan süre. Diğer tüm büyük medya şirketleri başarıyı böyle ölçüyor. Podcast yayıncılığı da aynısını yapmalı.

Kaynak: Steven Golstein / Amplifi Media

Amazon Music de video podcast’i desteklemeye başlıyor

Yapay zeka çağında kalıcı bir podcast oluşturmak

Podcast dünyasına dikkat çekme ekonomisi geliyor

Araştırma2 yıl önce

Araştırma2 yıl öncePopüler podcast yayıncıları sektördeki en büyük zorlukları yorumluyor

- Haberler4 yıl önce

Podcast’ten para kazanmanın 12 yolu

- Etkinlik3 yıl önce

‘Podcast Dinliyorum’ etkinliğinin ikincisi 25 Ekim’de

- Haberler3 yıl önce

Spotify’dan ‘Şişedeki Çalma Listesi’

- Haberler4 yıl önce

Video podcast nedir?

- Araştırma4 yıl önce

Mart ayına Anchor, Buzzsprout ve Spreaker damgası

- Haberler4 yıl önce

Podcast’leri nasıl daha hızlı dinleyebilirsiniz?

- Haberler4 yıl önce

Daniel Ek Spotify’ın büyük vizyonunu anlattı